Многие заемщики, которым приходилось обращаться в микрофинансовые организации, сталкиваются с грубыми нарушениями законов (ФЗ «О потребительском кредите (займе)», ФЗ «О защите прав потребителей» и др.) со стороны этих самых компаний, но не знают, куда можно об этом сообщить. Установление процентной ставки выше той, которая прописана в законе, отказ в досрочном погашении долга или грубая коллекторская деятельность (звонки с угрозами, распространение личной информации заемщика в социальных сетях и пр.) — все это серьезные нарушения прав должника, о которых нужно сообщать в соответствующие органы.

В каких случаях подается жалоба на МФО?

Вы можете пожаловаться на МФО в государственные органы при условии, что ваши права действительно были нарушены, и компания-кредитор не соблюла тот или иной закон. В частности, официальное обращение составляется, если:

- Начисляемая процентная ставка не соответствует законодательно установленной норме (до 1% в день, подробнее — в статье «Ограничения по процентным ставкам и переплатам в МФО»).

- Начисляемая процентная ставка не соответствует той, которая прописана в кредитном договоре.

- Заемщику отказано в досрочном погашении долга.

- Заемщику отказано в компенсации страховки или прочих комиссий.

- Заемщику отказано в выдаче справки о его полном исполнении обязательств.

- Заемщику отказано в официальном оформлении кредитного договора.

- Были подключены дополнительные платные услуги без ведома заемщика.

- Заемщику принудительно навязываются дополнительные услуги.

- Заемщику поступают звонки в ночное время (согласно закону допустимое время для осуществления звонков — 8:00–22:00 в будние дни и 9:00–20:00 в выходные);

- Заемщику поступают многочисленные звонки от коллекторов (более 1 раза в день, более двух раз в неделю или более 8 раз в месяц). Важно, что звонком считается только полноценная коммуникация с клиентом по телефону, в результате которой был зафиксирован тот или иной результат (например, заемщику сообщили о размере задолженности и последствиях неуплаты).

- Заемщику поступают угрозы со стороны коллекторов или сотрудников МФО.

- Конфиденциальные данные заемщика были разглашены третьим лицам (т.е. ваши данные продали другим кредиторам и брокерам).

- Были нарушены положения того или иного закона «О потребительском кредите (займе)», «О защите прав потребителей» и др.

Если же вы недовольны качеством работы персонала или у вас возникли проблемы технического характера (не работает личный кабинет, вы не можете погасить долг онлайн на сайте и др.), постарайтесь связаться со службой поддержки МФО и дать им обратную связь.

Кроме того, вы всегда можете делиться своим мнением о работе той или иной компании в интернете: на нашем сайте mikrozajm.com, в социальных сетях и пр. Таким образом, вы поможете другим пользователям избежать конфликтных ситуаций и проблем, с которыми вы столкнулись, а также сформировать правильное общественное мнение о том или ином кредиторе.

Куда можно пожаловаться на МФО?

Все зависит от ситуации и причины вашего обращения. Жалобы на МФО составляются и направляются в Центробанк РФ, в Роспотребнадзор, в прокуратуру, в СРО или финансовому омбудсмену. Перед подачей жалобы убедитесь, что выбранное ведомство рассматривает претензии интересующего вас характера, иначе ваше обращение будет отклонено.

Жалоба на МФО в Центробанк

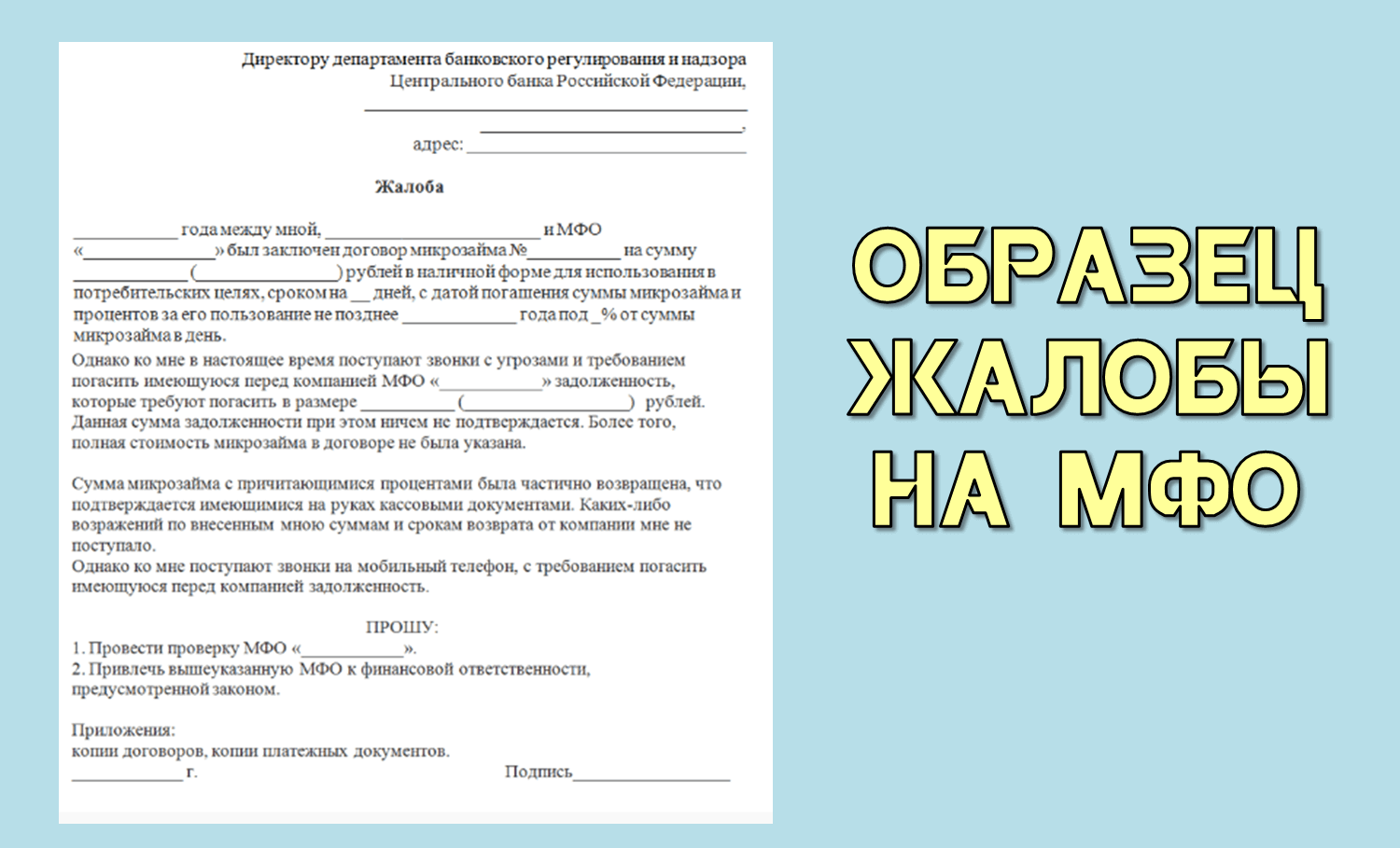

Первое место, куда подать жалобу на МФО — Центральный Банк РФ. Именно эта организация занимается регулированием кредитных организаций в России, именно она компетентна лишить МФО лицензии, а также исключить ее из реестра официально зарегистрированных МФО.

Жалобы какого характера можно направить в ЦБ РФ:

- Высокая процентная ставка (свыше установленной нормы);

- Разногласия касательно условий возврата долга;

- Неправомерные штрафные санкции (например, за досрочное погашение);

- Принудительная оплата дополнительных платных услуг без согласия заемщика;

- Незаконные методы взыскания просроченных задолженностей;

- Неправомерная выдача займа (по чужим документам, недееспособному лицу и др.);

- Изменение условий кредитного договора в одностороннем порядке (увеличения процентов, сокращение срока возврата займа, введение дополнительных комиссий) и пр.

Как написать жалобу в Центробанк на МФО?

Данная процедура организована через интернет-приемную ЦБ РФ. Если вы уверены, что ваше обращение относится к компетенции Банка России, переходите на сайт организации в раздел интернет-приемной (cbr.ru/Reception) и листайте страницу вниз, пока не увидите опцию «Подать жалобу». Нажмите на нее.

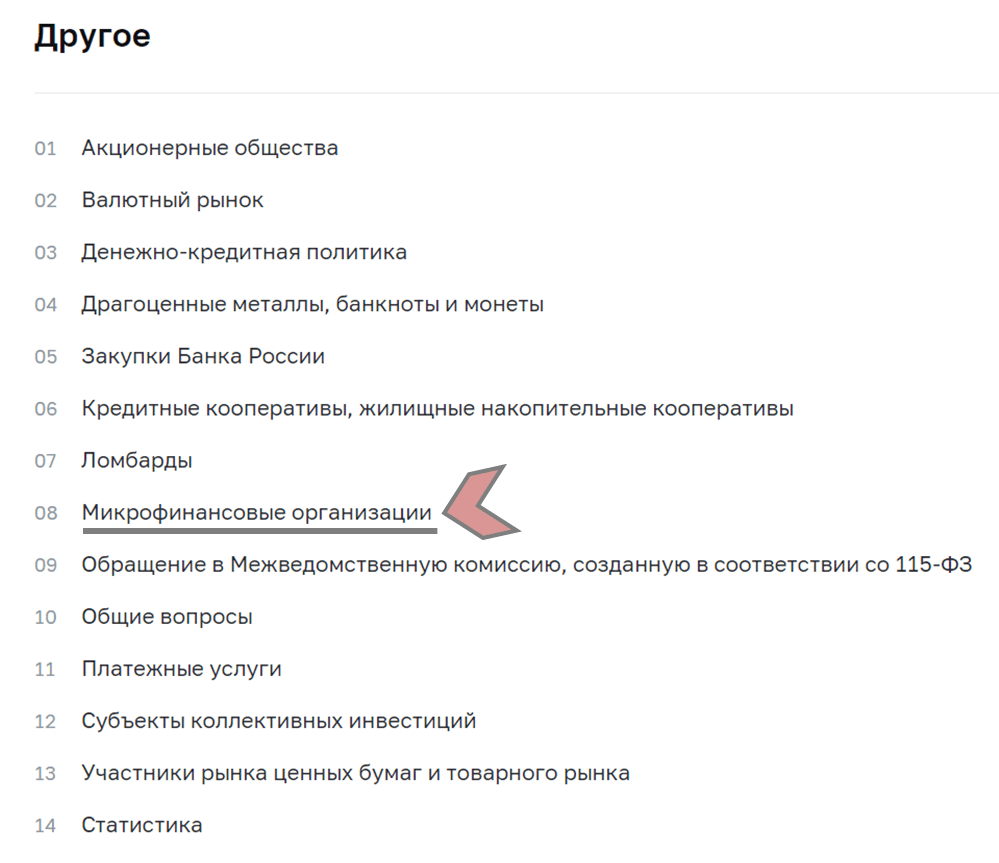

После этого вам нужно будет выбрать тему жалобы из перечня предлагаемых вопросов. Для этого необходимо найти раздел «Другой» и выбрать пункт «08 Микрофинансовые организации».

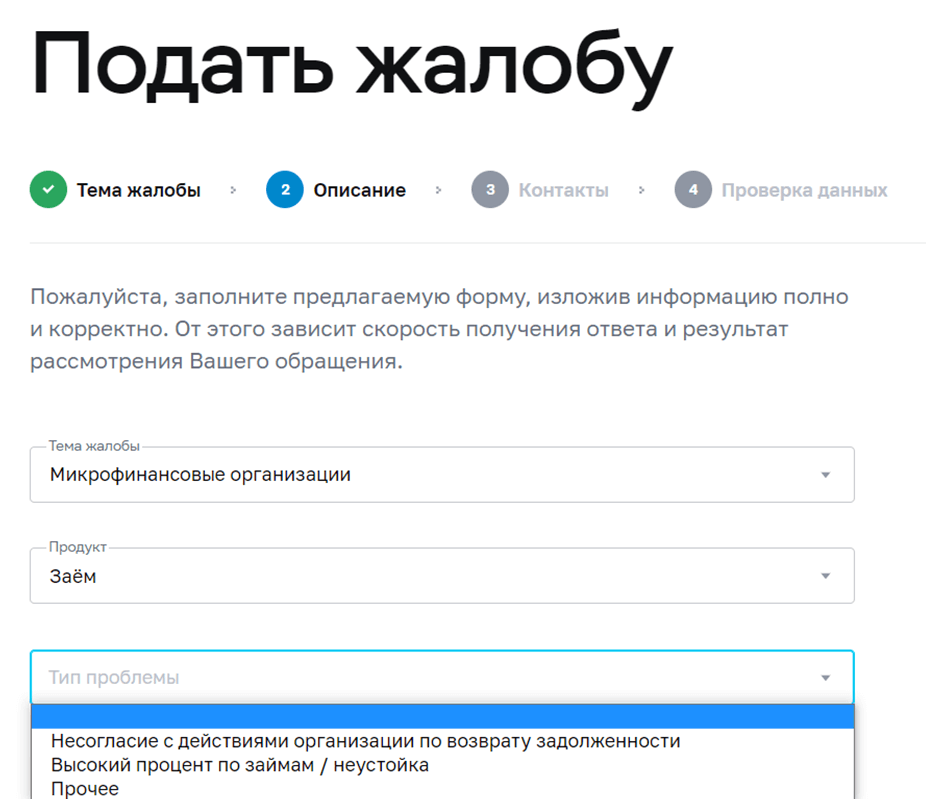

После этого выберите продукт «Заём» и тип вашей проблемы из выпадающего списка. Далее нужно ввести ряд следующих данных:

- Название МФК или МКК, на которую вы составляете жалобу;

- Суть проблемы;

- Ваш регион;

- Дату события;

- Номер договора;

- Скан-копии, скриншоты, фотографии, документы, аудио- или видеоматериалы, подтверждающие нарушение компанией установленных норм.

Вам останется только ввести код с картинки и указать свои контактные данные, по которым с вами могут связаться для подтверждения данных.

Поданная вами жалоба в Центробанк на МФО может рассматриваться от 3 до 30 дней (в особо серьезных случаях этот срок продлевается до 60 дней).

В качестве альтернативы интернет-приемной Центробанк РФ также круглосуточно принимает обращения граждан России по телефону горячей линии (8 800 300 30 00,+7 499 300 30 00 или короткий номер 300). Кроме того, вы можете направить письмо по почте на адрес 107016, г. Москва, ул. Неглинная, д. 12.

Жалоба на МФО в Роспотребнадзор

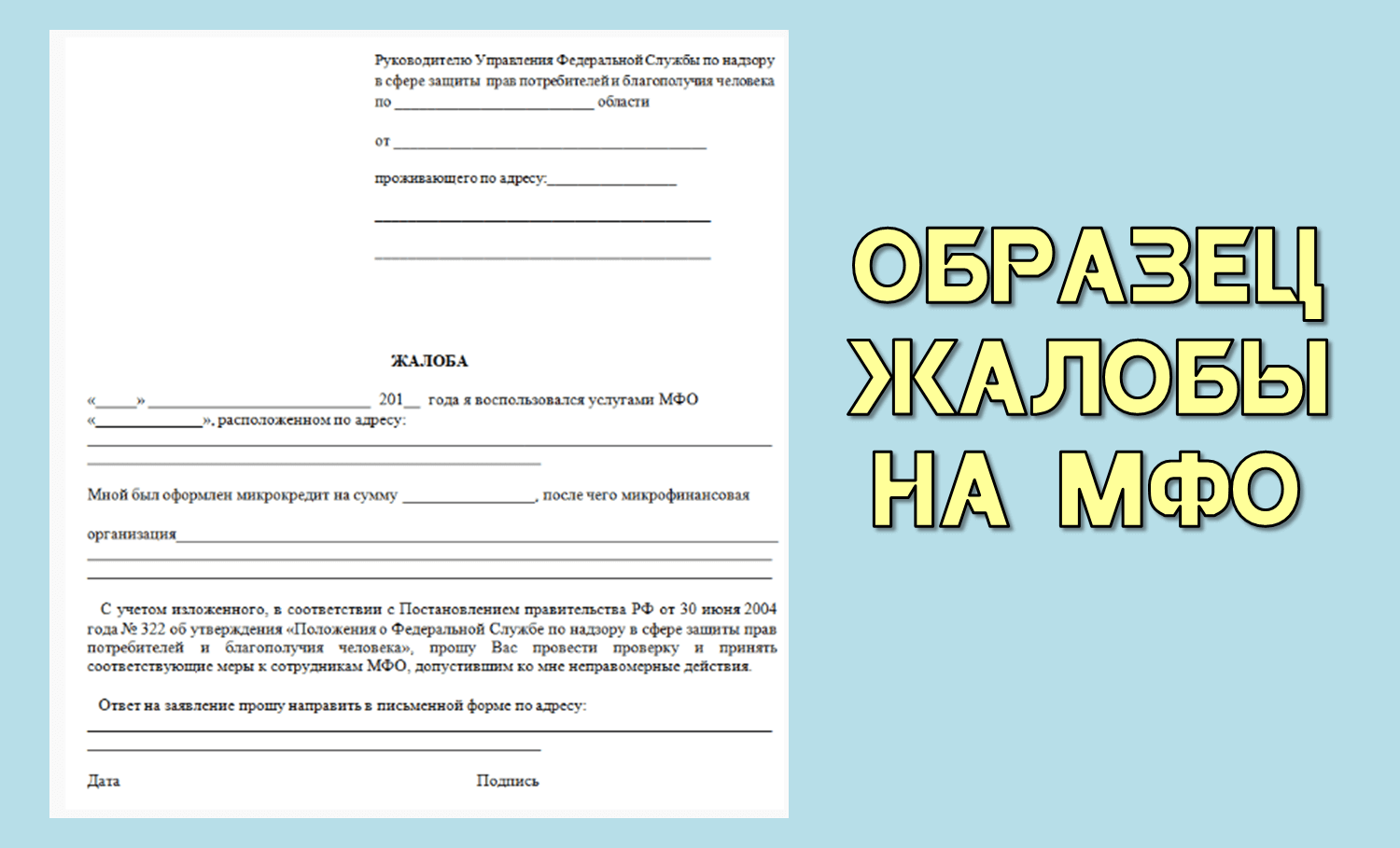

Когда речь идет о нарушении закона «О защите прав потребителей», любой клиент той или иной компании может направить соответствующее обращение в Роспотребнадзор. Заемщики, которые пользуются услугами микрофинансовых организаций — не исключение.

В частности, жалоба в Роспотребнадзор на МФО подается, если нарушены те или иные условия кредитного договора, который вы заключили с компанией. Например, МФО изменила процентную ставку в одностороннем порядке (не получив вашего согласия на такие условия) или накладывает штрафные санкции за досрочное погашение. В этих и других подобных случаях составляется жалоба на МФО в Роспотребнадзор (образец смотрите ниже). Обращение необходимо (на выбор):

- Написать и отправить на почтовый адрес 127994, г. Москва, пер. Вадковский, д. 18, стр. 5 и 7 бумажным письмом.

- Оформить на Едином портале Роспотребнадзора, который размещен на официальном сайте компании в разделе «Для граждан» — «Обращения граждан».

Обращения, отправленные электронным письмом на email depart@gsen.ru, с 18.07.2017 года не рассматриваются.

Чтобы ускорить процесс рассмотрения вашей жалобы, желательно обращаться в территориальный орган Роспотребнадзора по месту вашего жительства или по месту нахождения МФО, нарушившей права заемщика.

Жалоба в прокуратуру на МФО

Прокуратура — это тот орган, куда писать жалобу на МФО можно и даже нужно только в том случае, если выявлены признаки преступления. В частности, речь идет про угрозы со стороны МФО и коллекторов, которые пытаются таким образом взыскать просроченную задолженность, но делают это неправомерно. В случае если вам поступают угрозы, звонят ночью и обзванивают ваших близких, обратитесь в полицию, а также прокуратуру. Желательно уточнить ФИО этих сотрудников для правильного составления обращения.

Передать свою жалобу вы можете (на выбор):

- На сайте Генеральной Прокуратуры РФ (genproc.gov.ru). Выберите раздел «Интернет-приемная», ознакомьтесь с инструкцией и подайте свое обращение онлайн. Чтобы ускорить процесс, укажите регион, где вы проживаете/зарегистрированы либо где зарегистрирована/осуществляет свою деятельность МФО, а на которую вы хотите пожаловаться.

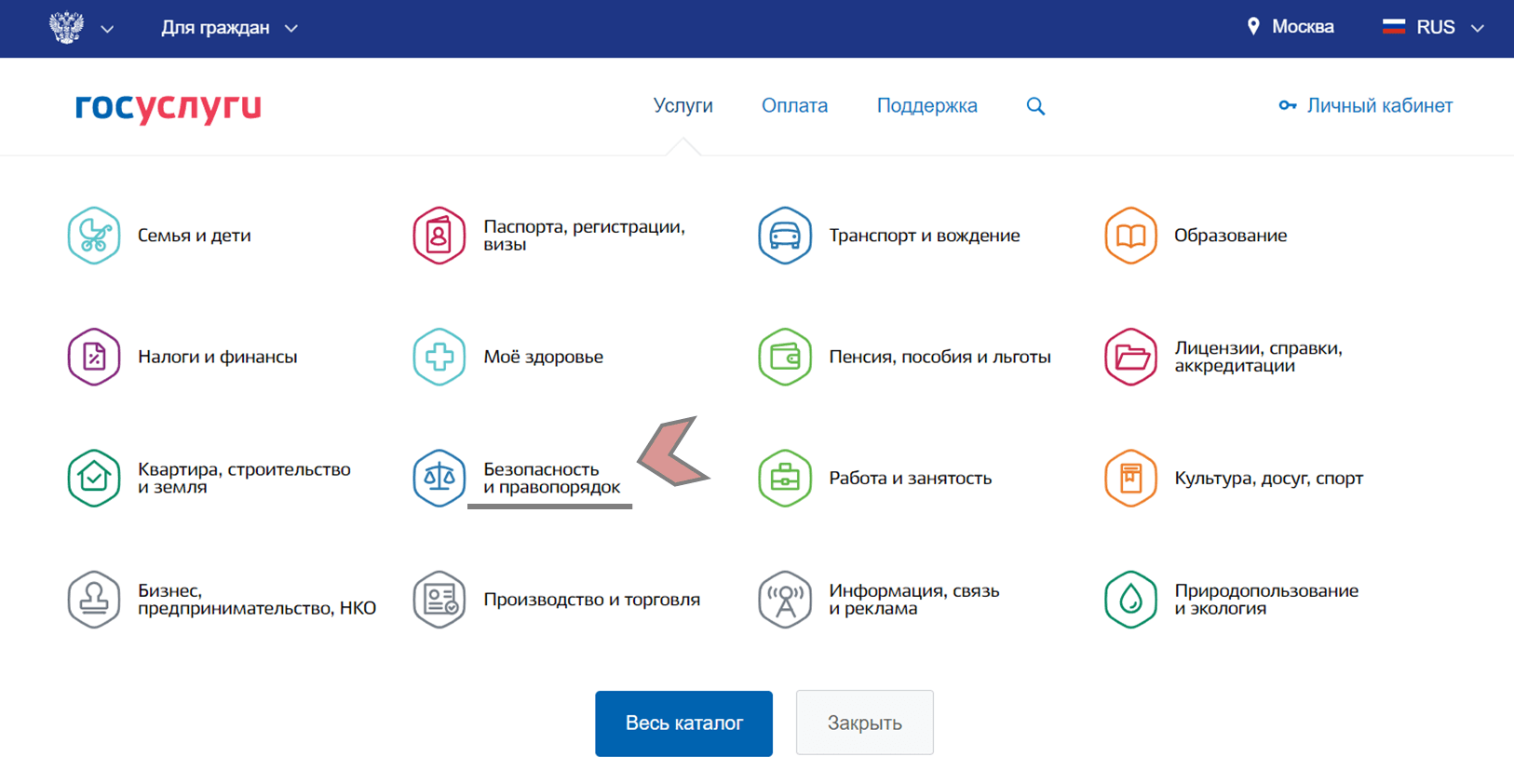

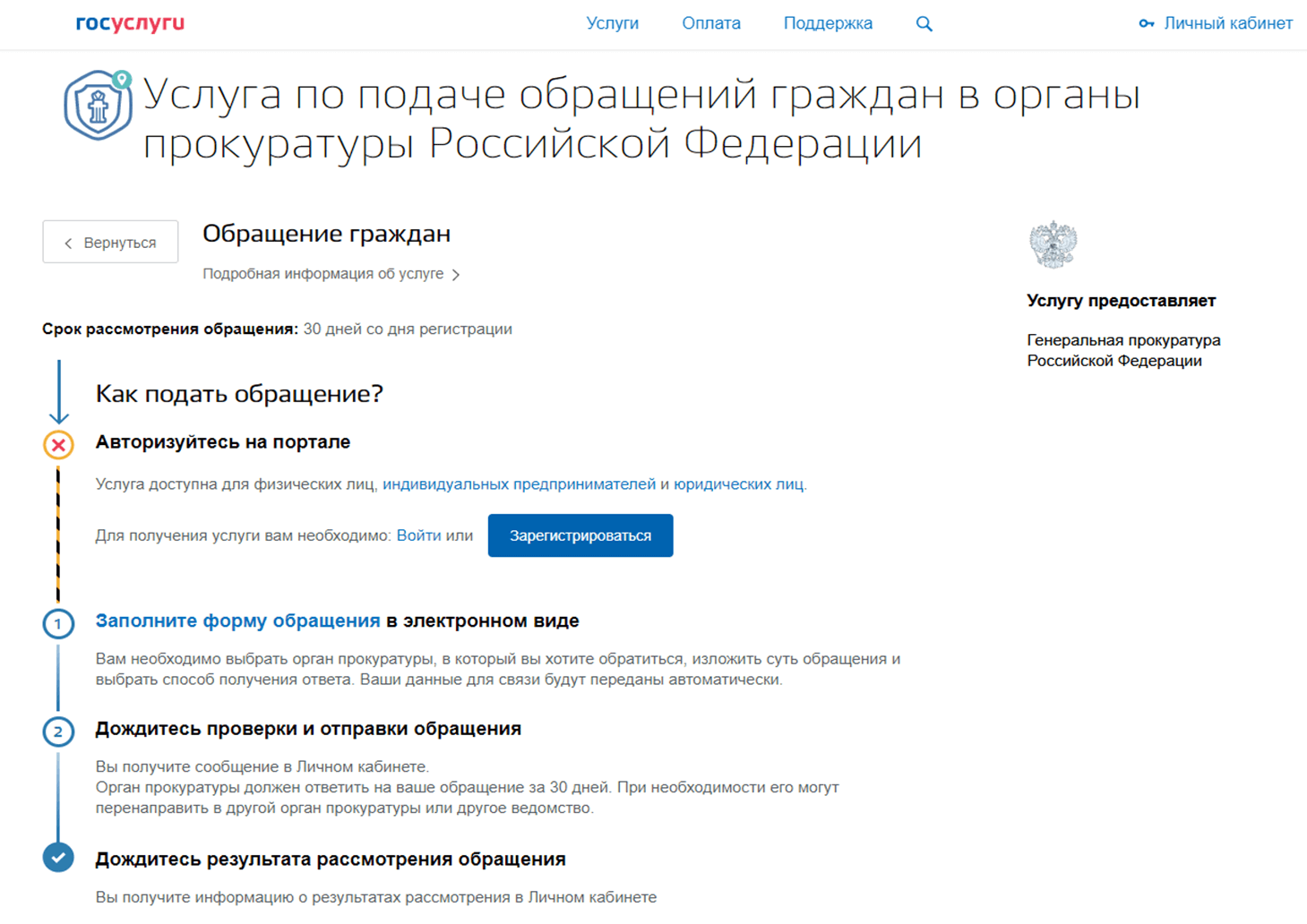

- На сайте Госуслуги. Выберите раздел «Услуги», перейдите в «Безопасность и правопорядок», а затем — в «Услугу по подаче обращений граждан в органы прокуратуры Российской Федерации».

Подавать жалобу на МФО через Госуслуги можно только после авторизации на портале.

Подавать жалобу на МФО через Госуслуги можно только после авторизации на портале. - В устной форме по телефону справочной Генеральной Прокуратуры +7 495 987 56 56.

Жалоба в СРО

Если МФО состоит в той или иной СРО, сообщить о нарушении с ее стороны можно, обратившись в соответствующий орган. На сегодняшний день в России функционирует несколько СРО:

- СРО «МиР»

- СРО «Единство»

- Союз «Микрофинансовый Альянс».

В числе причин подачи жалобы может быть любое нарушения Базовых стандартов СРО или закона «О микрофинансовой деятельности и микрофинансовых организациях».

Жалоба финансовому омбудсмену

Финансовом омбудсмен — уполномоченное лицо, оказывающее содействие в урегулировании конфликтов между гражданами и кредитными организациями, в том числе с МФО, в досудебном порядке. Он принимает обращения граждан одним из двух способов. Куда написать жалобу на МФО:

- На официальном сайте финансового омбудсмена (finombudsman.ru). Чтобы подать свое обращение, необходимо зарегистрироваться как физическое или юридическое лицо, затем войти в личный кабинет и написать жалобу.

- На почтовый адрес 119017, г. Москва, Старомонетный пер., д. 3. Напишите свое обращение на бумажном носителе и отправьте его письмом на указанный адрес.

Обратите внимание, что процедура подачи жалобы финансовому омбудсмену несколько специфична. Прежде чем жаловаться туда, вам необходимо обратиться с заявлением в ту МФО, к которой вы имеете претензии. Напишите электронное или бумажное письмо, отправьте его в соответствии с официальными контактами компании и ожидайте ответа. Если МФО не даст ответ в 15–30-дневный срок (в зависимости от формы подачи претензии), или ее ответ вас не устроит, тогда вы можете обратиться к финансовому омбудсмену. Более подробная инструкция с рекомендациями размещена на его официальном сайте.

Куда жаловаться на микрофинансовую организацию, не состоящую в реестре ЦБ РФ?

Все вышеперечисленные органы подходят для заемщиков, которые не смогли разрешить проблему самостоятельно и ищут, куда обращаться с жалобой на МФО. Однако есть одно «но». Речь идет про те микрофинансовые организации, которые состоят в реестре ЦБ РФ. Если же вы воспользовались услугой нелегального кредитора, то ваше обращение в Центробанк и финансовому омбудсмену (а также, вероятнее всего, в СРО) рассмотрено не будет.

При этом в законодательстве четко прописано, что нелегальный кредитор или нелегальный коллектор не имеют права требовать исполнения (в т. ч. в судебном порядке) заключенного договора потребительского займа или переданных прав по такому договору.

Что же делать, если вы все-таки обратились в нелегально работающую контору, которая нарушает закон навязыванием платных услуг, кабальными условиями кредитования свыше установленных норм, неправомерным взысканием долгов и др.? В этом случае эксперты рекомендуют:

- Обратиться в суд. Через суд можно признать сделку или отдельные пункты заключенного договора недействительными. Долг все равно придется вернуть, однако по условиям, соответствующим нормам законодательства. По возможности объединяйтесь с другими заемщиками, ставшими жертвами мошеннических организаций: как показываем практика групповой гражданско-правовой иск ускорит возбуждение уголовного дела против виновного.

- Обратиться в полицию или прокуратуру. Если со стороны МФО или коллекторов, с которыми она сотрудничает, поступают угрозы, осуществляется порча имущества и тому подобное, решение суда может не огородить заемщика от этих последствий. В этом случае необходимо подать заявление в полицию и прокуратуру по месту жительства.

Во избежание неприятностей рекомендуем обращаться только в те МФО, которые состоят в реестре ЦБ РФ, всегда внимательно изучать условия кредитного договора прежде, чем давать свое согласие на предлагаемые условия и своевременно погашать задолженность. Если вы не уверены, что сможете вернуть займ в назначенный срок, откажитесь от данной услуги или попробуйте оформить услугу пролонгации (она может быть как платной, так и бесплатной — зависит от компании).

Вверх

Вверх

В Кургане по ул.Машиностроителей 3 орудует МФО Росденьги,которая лишена лицензии,как такое возможно или их кто-то крышует